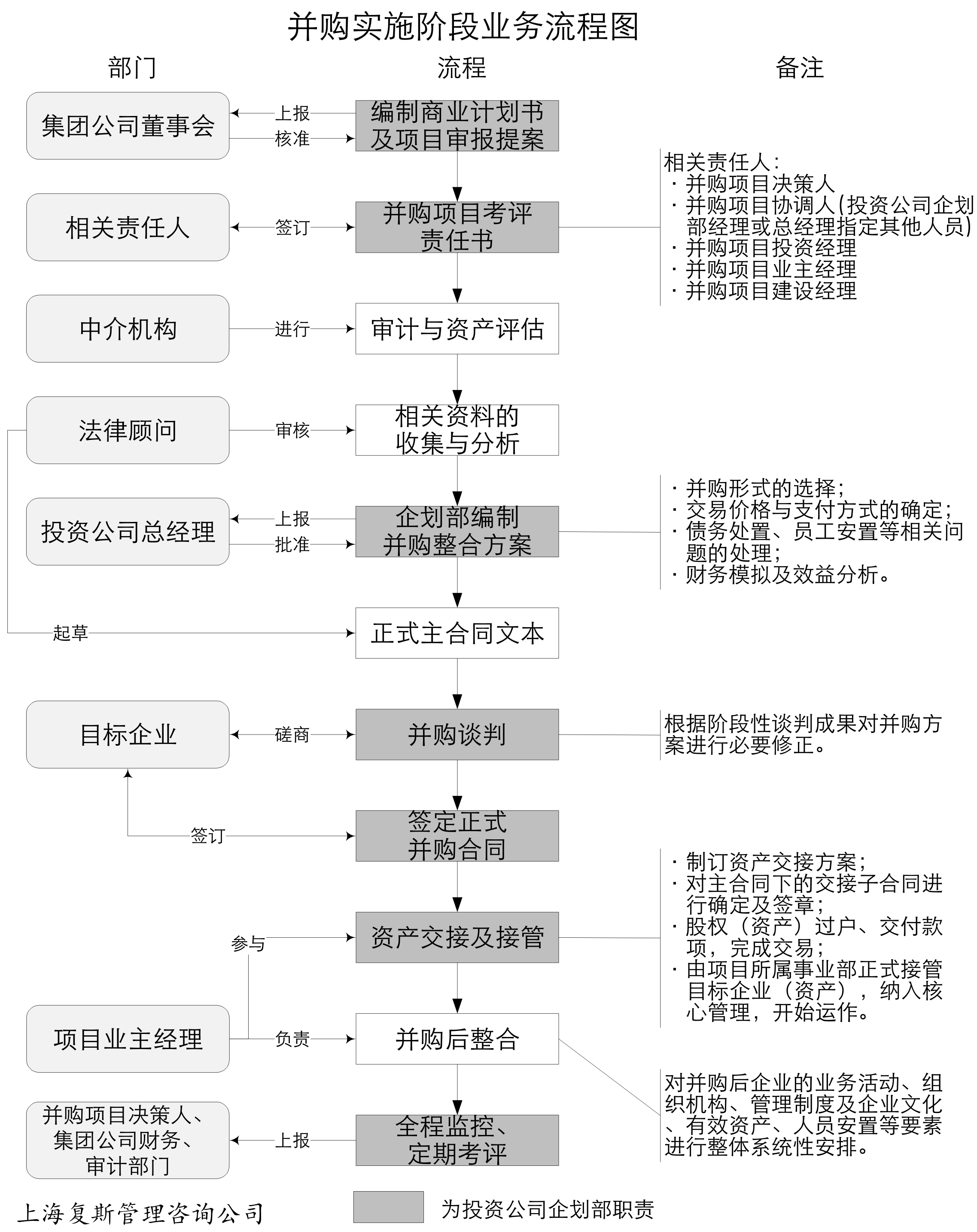

以集团公司为例,下面给出企业并购实施阶段业务流程与主要文件(附流程图)。本文与《并购策划阶段流程与文件》,共同组成企业《并购项目管理制度(业务流程部分)》制度文件。

1

制定并购项目商业计划书

投资公司(指集团下属投资子公司)企划部依据审批后的《并购项目可行性分析报告》及评审会的论证意见,修正并购项目的财务预测数据,并编制《并购项目商业计划书》及项目审报提案,报经投资公司总经理审核后,提报集团公司董事会核准;同时投资公司企划部负责组织并购项目立项决策人、项目业主经理、项目投资经理、项目建设经理等相关人员签订《并购项目投资考评责任书》,落实相关人员责任。

2

审计评估及相关资料收集分析

2.1

审计与资产评估。项目并购工作组与目标企业共同聘请双方均认可的中介机构(审计与评估机构),对目标企业进行财务经营审计。在审计的基础上,对资产质量与结构进行实地评估。目标企业与项目并购工作小组给予积极配合和参与。

2.2

相关资料的收集与分析。项目并购工作组负责收集及分析目标企业资料,公司法律顾问会同外聘律师负责制定消除法律障碍及不利因素的法律意见书。

3

制订并购及整合方案

3.1

在审计评估的基础上,由项目并购工作组制订《并购及整合方案》。方案完成后上报投资公司总经理审核批准后,提交给目标企业。

3.2

并购及整合方案的主要内容

3.2.1 并购形式的选择

-

整体并购:以资产评估值为基础确定并购价格,受让目标公司的全部产权,并购后将目标公司改组为本公司的子公司。

- 投资控股并购:向目标公司或目标资产投资,将目标公司或目标资产变为本公司的控股子公司,获得控制权。

- 股权有偿转让:根据股权协议价格受让目标公司的全部或部分股权,获得目标公司的控制权。

- 资产置换并购:以现金购买资产或者以现金以外的其它资产置换目标资产。

3.2.2 并购交易价格的确定

并购交易价格的确定是以对目标企业的估价为基础的。

- 采取股权并购形式时,交易价格以经评估后的每股净资产值为基础上下浮动。

-

采取资产并购形式时,目标资产的估价可以采用收益现值法、重置成本法、现行市价法、清算价格法等评估方法,根据实际情况进行选择。

3.2.3 并购整合的主要业务内容

(1)战略整合――并购实施后新公司的发展战略与集团公司保持高度一致性。

(2)业务流程和组织结构整合――并购实施后新公司的组织架构的搭建(包括新公司经营负责人和财务负责人等)、隶属关系的确定及业务流程的制定。

(3)人力资源整合――并购实施后新公司人力资源的实施方案。

(4)资产整合――流动资产、固定资产、长期投资、无形资产等的整合方案。

(5)负债的整合――可以选择负债随资产或负债转股权。

(6)管理整合――并购实施后对新公司实行管理一体化。

(7)企业文化整合――并购实施后由管理者对新公司的企业文化进行设计、全员参与有效沟通。

4

并购谈判及签约

4.1

由公司法律顾问会同外聘律师负责起草正式主合同文本。

4.2

并购谈判

项目并购工作组与目标企业(或目标企业的股东)对并购方案及主合同文本的主要内容进行谈判、磋商,达成一致意见后报并购项目决策人审核批准。

- 谈判的核心问题是并购形式和交易价格。应尽量贯彻并购方案的操作思路,努力促成并购合同的签署。

- 可根据谈判取得的阶段性成果对已有方案进行必要的修正。

4.3

签订正式并购合同或协议

谈判成功后,上报并购项目决策人批准,双方签订正式并购合同或协议。

4.4

将并购的相关资料及信息传递到相关人员和部门

5

资产交接及接管

5.1

由项目并购工作小组制订资产交接方案,项目业主经理及新公司的相关负责人进行具体的各项交接工作。

5.2

由集团公司的财务、审计部门负责监督资产交接的全过程。

5.3

并购双方对主合同下的交接子合同进行确定及签章。

5.4

办理股权(资产)过户、交付款项,完成交易。

5.5

由项目业主经理及新公司的相关负责人正式接管目标企业(资产),纳入核心管理,开始运作。

6

并购整合评价

6.1

并购后整合

由项目业主经理及新公司的相关负责人进行并购后整合方案的实施,包括对并购后企业的业务活动、组织机构、管理制度及企业文化、有效资产、人员安置等要素的整体系统性安排,从而使并购后企业按照特定的并购目标、方针和战略组织营运。

6.2

并购效果评价

由集团公司财务和审计部门会同投资公司企划部,按照《并购项目投资财务评价考核体系》的相关规定,对并购项目实效进行全程监控考评,并向并购项目决策人上报各阶段的考评报告,兑现奖惩。