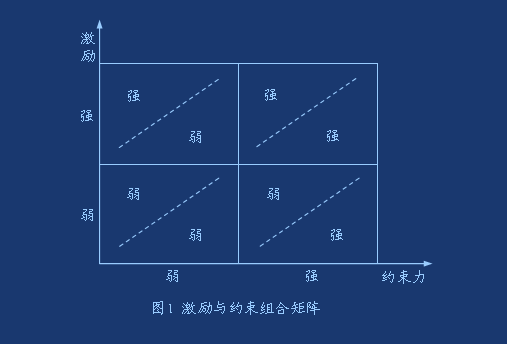

强激励/强约束组合,是一种理想状态,只有少数管理十分成熟的企业达到或接近了这种状态,多数企业则处于其它三种组合中的某种状态,这三种状态都是失衡的组合状态,都会带来相应的管理问题。

在一个企业的成长过程中,一般而言,都会经历这三种失衡组合状态。一个企业在成长初期,如新建企业,包括改制不久的国有企业,为了促进业务发展,其所采用的激励、约束手段,往往使其处于“强激励/弱约束”组合状态;少数特别优秀的企业,会在发展的过程中,在不降低激励程度的同时不断提高企业约束程度,使企业逐渐过渡到“强激励/强约束”组合状态,而对于大多数企业而言,往往缺乏管理的前瞻性和主动性,总是在出现了问题、而且问题非常严重时才被迫解决问题,所以对这样的企业而言,在成长阶段的中期,一旦强激励/弱约束产生的问题过于严重,为了制止约束弱化产生的问题,往往会立即降低激励程度,试图进入到“弱激励/强约束”组合状态,而事实上,提高约束程度需要一系列的基础管理和制度建设,需要较长的时间,所以使得企业实际上处于“弱激励/弱约束”组合状态。在“弱激励/弱约束”组合状态下,随着约束程度不断提高,一个企业会在成长期后期逐渐进入到“弱激励/强约束”组合状态(详见复斯研究成果《企业管理》2005年1月“简单化分权的陷阱”)。

二、上海船用设备公司的激励与约束组合

上海船用设备公司有十四个事业部,每个事业部分别从事2-3个船用产品的生产与经营。上海船用设备公司对各个事业部采用利润分成的方式,激励各个事业部的发展,分成比例在最后阶段达到50%,而同时关于业务管理等的各项制度却非常粗略,合同管理、生产管理、采购管理等方面均缺乏实质性的约束,属于典型的“强激励/弱约束”组合模式。后来随着各事业部越来越熟悉了各种机会性的做法,导致公司的业务量虽然在整体增加,但公司的利润率却越来越低,以至于公司提存的利润总额不足于支付各项管理费用。2002年2月,该公司取消了利润分成,实施目标管理,不再和各事业部分成利润,这样,当年公司实现的利润增加了一倍(原分成给事业部的50%利润部分也变为公司利润)

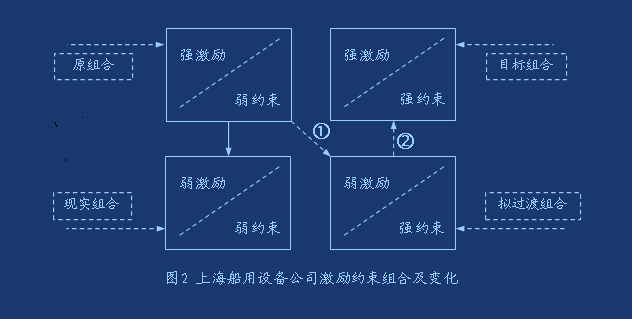

;同时,其它各项约束制度没变。公司本意是想通过经济目标的约束迫使各事业部发展,代替原来激励发展模式,即向“弱激励/强约束”组合发展,但由于各项业务制度并没完善,业务约束弱化留下的黑洞仍然存在,加之,经济指标的制定本身也越来越缺乏基础,基本靠总部和各事业部谈判决定,而所谓谈判,实际上也只是在事业部上报的数字上略作改动而已,约束力并不是很大,这样,该公司在这一段时间内实际上处于“弱激励/弱约束”组合状态。该公司激励/约束组合模式变化,如下图2所示:

2002年下半年以后,该公司的问题越来越严重,主要表现为:各事业部的业务总量增长缓慢,甚至有的在下降;事业部内的生产人员不愿多干,生产任务拖期现象严重;成本上升很快,利润率进一步下降。2003年3月,该公司委托上海复斯管理咨询公司为其提供管理咨询服务。通过调研,咨询组人员认为,问题不在于原来的利润分成政策不好,而是同时缺乏相应的约束,导致公司利益流失严重;而现在的管理变革,是一种饮鸩止渴的做法,是一种更加低级的激励/约束组合做法。为了向该公司高层人员清楚的说明这个问题,

咨询组通过“激励/约束”组合矩阵,描述了该公司如上所示的激励/约束组合模式,以及现行改革做法对应的组合模式变迁。

仅仅这样做是不够的,虽然公司的领导层认为这种说法有道理,但是,要他们否定他们制定的现行做法,恢复原来的强激励政策,把管理变革的关注点放在提高约束力上,并不一定有说服力。为了警醒他们,引起他们的高度重视,必须让他们对问题本身要有更清楚的认识,为此,复斯管理咨询公司

咨询顾问使用了经济几何法,对问题进行了更精细的分析。下面是采用经济几何法进行精细诊断的部分内容,为了简洁,隐去了具体数字,而仅用字母代替。

三、强激励/弱约束组合对上海船用设备公司的影响

上海船用设备公司以前采用利润分成的方式激励各事业部发展,分成比例很高,达到50%,具有很强的激励性

;而相反,设定的约束力却很弱,从最简单的岗位规范性约束,到复杂些的业务流程性约束,要么没有,要么只具形式,根本不具有实质性约束,比如合同管理、采购管理、质量管理等。上海船用设备公司以前的激励约束组合是“强激励/弱约束”模式。

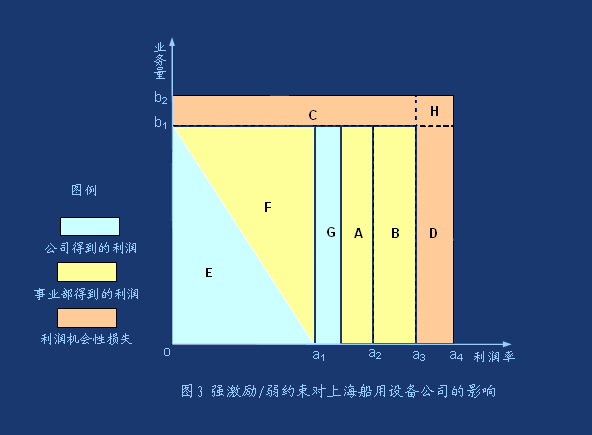

强激励/弱约束,导致的管理问题很多,如:容易使员工出现败德行为,对员工的培养和发展不利;企业管理难以完善,长期陷于粗放状态;企业发展过于依赖个人的主观状态,风险很大;很容易出现资源个人垄断,两合一(技术资源和人力资源)、甚至三合一(市场资源、技术资源和人力资源)现象严重。但更严重的是,导致上海船用设备公司当期利益的严重流失,如图3所示:

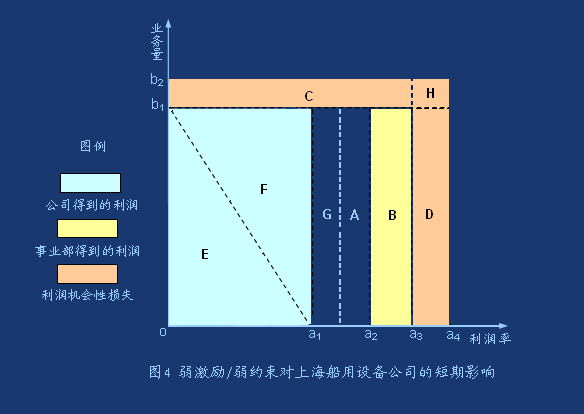

图中,b1是公司实际的业务规模,

b2是加强约束后公司可以实现的业务规模;a1是公司实际得到的真实利润率,a2是在公司中表现出的利润率,a3是公司当年实际实现的利润率,a4是加强约束后公司可以实现的利润率。由于约束弱化,公司有五部分利润损失:

1、材料浪费导致的利润机会损失。因为约束弱化,技术人员等仅依靠自己的认识进行工作,结果在客观上产生很多不必要的浪费,如每个事业部都有个电子材料的小仓库,每年清库时,都有大量的材料霉变,每个技术人员也是如此,随便领用材料

、浪费严重。这是上海船用设备公司实际产生的一块机会损失,如图中的D区间所示,其大小为:(a4-

a3)×

b1。

2、对内虚增利润导致公司的利润损失。因为约束力不强,事业部通过不同项目间的成本转移,实现当年的利润虚假增加,骗取分成,从而使上海船用设备公司蒙受损失,典型的做法是,某个项目组长,准备跳槽,则他就会把当年可以完成项目的成本,大量转移到当年不能结束的项目上,年底结算已结束项目利润时,利润率很高,个人拿到的分成收入很多,很快这个人就跳槽了,留下的没完成的项目自然存在很大的亏损,结果只能由公司拿钱补贴

后,让其它项目组接着做。对内虚增利润导致公司的利润损失,如区间A所示,其大小为:(a2-

a1)×

b1×50%。

3、对外合谋,虚增成本产生的公司损失。由于采购、外协方面的约束不是很强,对事业部的直接成本控制很弱,事业部中的人员通过与供应商或外协商合谋,通过回扣的方式,将本应属于分成前的利润部分完全转化为个人的灰色收入,如区间B所示,公司从中蒙受的损失是区间B的一半,大小为:(a3-

a2)×

b1×50%

。

4、对外合谋,虚减发展产生的损失。由于竞标、合同谈判等等方面的约束力不是很强,事业部人员对外合谋,将业务总量虚假转移,将本应属于公司分成前的利润部分,也完全转化为个人的灰色收入。比如,借口联合竞标,将其中利润丰厚的总量部分转移给外部主体,然后通过回扣的方式转移成个人的灰色收入,这部分利润如区间C所示,公司从中蒙受的损失是其中的一

半,其大小为:(b2-

b1)×

a3×50%

。

5、对外合谋,虚减发展及材料浪费共同产生的损失。如图中的区间H所示,公司从中蒙受的损失是其中的一半,大小为:(a4―a3)×(b2―b1)×50%

。

通过上面的分析可以看出,由于通过激励提高积极性,事业部实际实现的发展水平是b2

,实际实现的效率是

a3

,但由于约束力太弱,导致上海船用设备公司实际得到的发展水平仅为b1

,实际得到的真实效率仅为a1。所以在上海船用设备公司实际表现出的年度真实利润仅为区间(E+F),而这一部分中还要和事业部进行利润分成,公司实际得到的年度真实利润仅为区间E,其大小为:b1×a1×50%;公司得到的另外一部分利润,是区间G,但这一块是事业部人员转移成本产生的,是不真实的。所以,由于强激励/弱约束,使得公司所得到的真实利润仅为区间E部分,而区间(A+B+C+F)所示的利润全部转化为事业部或个人收入。而同时因为约束力弱,不够完善,区间(D+H)所示的利润机会白白损失了,公司没得到,事业部或个人也没得到。

四、弱激励/弱约束组合对上海船用设备公司的影响

以前的强激励/弱约束,使得上海船用设备公司的利益流失严重,上海船用设备公司实际得到的利润很少,而同时,公司管理成本等又在不断上升,上海船用设备公司难堪重负。为了增加公司的利润收入,2002年2月,公司终止了利润分成做法,激励性严重下降;但同时约束并没有加强,目前只是采取三个经济指标定额(合同收入、利润额、工资总额),其它方面的约束程度并没有来得及改变,对事业部的约束力并没有实质性提高。现阶段上海船用设备公司表现为“弱激励/弱约束”的组合模式。

“弱激励/弱约束”,相对以前的“强激励/弱约束”,短期看,对上海船用设备公司既有积极作用,又有负面影响;长期看,对上海船用设备公司的影响则更多是负面的。

对上海船用设备公司近两年的积极作用和负面影响,如下图4所示:

产生的积极作用是:上海船用设备公司实际得到的利润会增加。因为:

1、原来被事业部分成去的区间F部分的利润,现在归公司拥有;

2、被事业部或个人虚增利润骗取的区间A部分的利润被制止了,上海船用设备公司蒙受的损失减少。

存在的缺陷是:没有阻止实际利益流失和机会利益损失。因为:

1、由于材料控制方面的约束力并没提高,区间D部分的机会利润损失仍然存在;

2、由于采购、外协管理方面的约束力并没提高,区间B部分的实际利润流失仍然存在;

3、由于竞标管理、合同管理等方面的约束力并没提高,区间C部分的实际利润流失仍然存在;加之采购、外协方面的约束力没提高原因,区间H部分的实际利润流失也仍然存在。

另外,弱激励/弱约束还存在一些负面影响:

1、各事业部和总部的冲突增加;

2、事业部经营和生产积极性显著下降;

3、拖期和浪费现象更加严重。

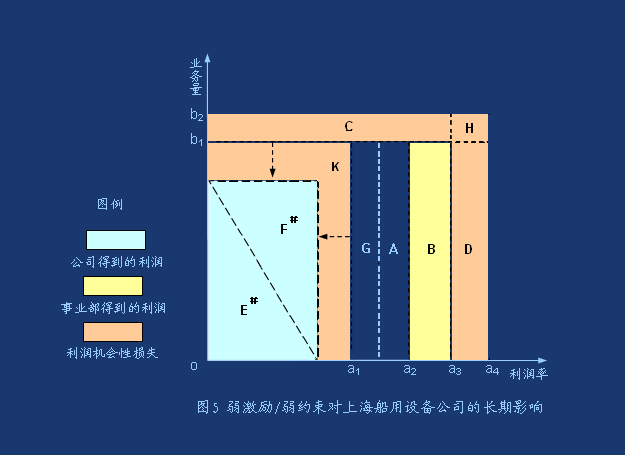

长期看,对上海船用设备公司的影响更多是负面的,如图5所示:

弱激励/弱约束,长期看,不仅上面谈到的一些缺陷和负面影响仍然存在,而且还会导致机会利益的进一步损失(如区间K)。

人的积极性下降以后,业务发展和生产效率都会下降。之所以当年或近两年还不一定会立即下降,主要是因为:可以达到的发展和利润率水平已经成为可以识别的因素。前两年表现出的发展和利润水平,是事业部积极性释放的结果,所以今年和明年就可以以此为指标,通过约束迫使事业部实现,在没有明显借口的情况下,事业部只能暂时无话可说。上海船用设备公司识别出的指标是建立在识别出的条件的基础上的,但是,外部环境在不断变化之中,技术、市场等都在变化,一旦下年情况有所改变,指标完成的条件发生变化,事业部就会压低指标,而那时公司很难与之谈判,只能按照事业部的说法加一点而已。而事实上,这些条件的变化,虽然

可能对指标的完成有一定影响,但并非通过发挥主观能动性就一定不能克服,至少对指标的完成不一定会有那么大的影响。但由于积极性降低了,事业部不愿积极克服环境变化带来的冲击,或者会故意夸大影响。这样,慢慢的,年度实际发展和利润率水平就会下降(如图5所示),这样,和原来相比,就会多出现一块机会损失,如图5中的区间K所示,这块损失和区间D、C、H代表的损失一样,也是净损失,公司没得到,事业部和个人也没得到。如果K区间面积大于或等于a1×b1×50%+(

a2- a1 )×b1×50%

,则公司取消利润分成所获得的利润增加部分就会完全被抵消。

通过细化分析,上海船用设备公司的高层领导受到极大的触动,清醒的认识到原问题产生的原因,更认识到现在做法的局限性和危险性,正在按照上海复斯管理咨询公司提供的方案,积极的进行着改革。

顺便说明一下,上海复斯管理咨询公司之所以如此强调细化分析、精细诊断,是因为,和医生服务病人根本不同,咨询顾问不能如医生一样对企业“病人”实施主控性治疗,治疗过程只能主要是由客户本人“自疗”完成,客户能否接受咨询顾问的方案至关重要。诊断是管理咨询工作的第一步,

脉把的好坏,事关成败。在诊断中,发现问题重要,揭示问题更重要。只有通过精细诊断,问题才能揭示得深刻,才能警示客户,并为客户所接受。当然,采用何种方法进行精细诊断,要根据客户方高层领导人员的知识背景、思维习惯,咨询顾问必须要谨慎,否则,很可能会弄巧成拙。上海复斯管理咨询公司对上海船用设备公司的诊断报告中,之所以采用了以上经济几何法,主要是因为,上海船用设备公司的六个高层人员中,四个具有理工科背景,另外两个具有经济学背景。